幾年前,喜羊羊與灰太狼、小豬佩奇火遍了中國的大江南北,深受小朋友喜愛。然而,你知道他們是出自哪家公司嗎?他就是位于廣東省廣州市天河區的“奧飛娛樂股份有限公司”!這家公司不僅在動漫影視片制作、發行、授權等方面別具一格,他在動漫玩具和非動漫玩具的開發、生產與銷售、媒體廣告的經營等方面也獨樹一幟!

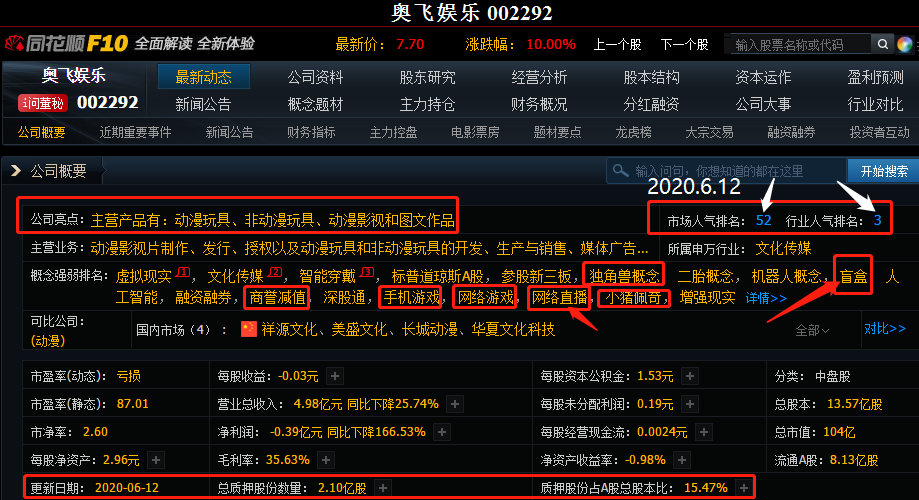

2020年6月12日,該公司的股票“奧飛娛樂 002292”在早盤大盤大跌的情況,迅速強勢封板,其關注在整個3800多只股票里,一躍排名為52位,在行業人氣排名達到第3名。可想而知他的市場關注有多高!

經過多方求證,漲停原因在于近期的游戲板塊持續火熱,更在于“直播新戰事:騰訊推動斗魚虎牙合并,制衡B站、快手?”的消息刺激!

下面我們就從8維度的四個方面:基本面、消息面、市場熱點和行業趨勢來全面分析這只股票!

一、奧飛娛樂在文化產業深耕20余年,2019年玩具賣了12.6億

奧飛娛樂以內容為核心,精品化、數字化、國際化為戰略,致力促進廣州及周邊地區,以至全國的文化產業共同提升。2003年,奧飛總部落戶廣州,2009年,以“國內動漫第一股”的姿態登陸深交所。

“廣州文化企業50強”榜單日前發布,在動漫、玩具行業,廣州奧飛文化傳播有限公司(奧飛娛樂子公司)、廣東星輝天拓互動娛樂有限公司(星輝娛樂全資控股子公司)、廣東詠聲動漫股份有限公司(簡稱“詠聲動漫”)等三家企業上榜,被認可為廣州文化產業的中堅力量。

近年來,奧飛娛樂實施“IP+全產業鏈”布局,契合廣州文化產業的“文化+”趨勢,致力打造集漫畫、動畫、授權、媒體、玩具、嬰童、游戲、實景娛樂等業務的全產業鏈運營平臺。并在多個領域開展廣泛合作,建立優質的合作伙伴,驅動跨界融合,激活行業聯動,推進產業提升。

奧飛娛樂(002292.SZ)2019年實現營收27.27億元,同比減少3.97%%;歸屬于上市公司股東的凈利潤1.20億元(去年同期則為凈虧損16.30億元);歸屬于上市公司股東的扣除非經常性損益的凈利潤7345.48萬元(去年同期則為凈虧損17.71億元);基本每股收益0.09元。全國行業內的NO.1!中國玩具看廣州,廣州玩具看奧飛!

目前,公司主營業務包括:內容創作及運營、玩具銷售、嬰童用品、游戲、其他業務。其中,玩具銷售業務營收12.6億元,占總營收比重46.29%。

此外,嬰童用品業務同期對比實現較大增幅,全年營收達8.38億元,占總營收比重30.74%。

通過多年的拓展與積累,奧飛打造出廣覆蓋、多層級的國內銷售渠道體系,主要包括KA渠道、流通渠道、電商渠道等。渠道結構逐步從傳統渠道向現代渠道轉型,其中2019年便利渠道合作超過8000家,同比2018年增加約6000家。

敲重點:奧飛娛樂2019年凈利潤扭虧為盈,達1.20億元!

二、調整后的公司高層在商品化授權、IP變現方面經驗豐富

特別指出:在內容創作和運營方面,公司已擁有大量的優質動漫IP資源,打造了覆蓋不同年齡圈層的動漫IP矩陣。其中K12領域的核心IP主要包括“超級飛俠”“喜羊羊與灰太狼”“萌雞小隊”“機靈寵物車”“貝肯熊”“鎧甲勇士”“巴啦啦小魔仙”“菲夢少女”等。在K12以上領域中,以公司旗下的國內知名的UGC原創漫畫平臺“有妖氣原創漫畫夢工廠(www.u17.com)”為依托,擁有原創優質IP“十萬個冷笑話”“鎮魂街”“雛蜂”“端腦”“藍翅”“虎X鶴 妖師錄”等。

公司2019年奧飛娛樂總裁何德華兼任有妖氣總經理,奧飛娛樂總裁助理羅曉星任有妖氣常務副總經理(現為奧飛娛樂副總裁、戰略業務總經理、有妖氣總經理),調整后的公司高層在商品化授權、IP變現方面經驗豐富,同時有妖氣業務資源和奧飛娛樂資源在經營層面走出實質性整合, 2020年初,奧飛娛樂副總裁羅曉星已升任有妖氣總經理,奧飛娛樂副總裁。2020年3月,”四月星空”(有妖氣)法人變更從何德華變更為羅曉星,有妖氣業務架構調整完成整合和穩定。

三、公司已與眾多知名達人形成合作直播帶貨

在抖音、快手、淘寶、小紅書等短視頻、直播平臺開始”帶貨“合作!受疫情影響,直播帶貨仿佛在“一夜之間”成為全民的熱議話題,同時也成為全行業加速開辟線上化營銷的必選項。在此背景下,手握“超級飛俠”、“萌雞小隊”眾多IP的奧飛娛樂(002292.SZ)也要進軍電商直播。

危機總是“危”與“機”相伴,線下受阻,線上開花。奧飛娛樂也正追趕直播帶貨的風口。

四、近期減持實施情況和后續減持

6月8日晚間發布公告稱,公司于 2020 年 6 月 5 日收到控股股東蔡東青先生和其一致行動人、大股東蔡曉東先生出具《關于股份減持計劃期限屆滿的告知函》和《關于股份減持計劃的告知函》,函告稱本次減公司大股東蔡東青和蔡曉東減持計劃時間已屆滿,且其出具了新的減持計劃。其中蔡曉東在3月9日至6月5日期間合計減持930.4萬股,本次減持套現約6606.24萬元。蔡東青將繼續以大宗交易方式和集中競價方式各減持本公司股份1357萬股,按照2020.6.12日的價格,預計還將套現約10,602萬元(白話:1.06億)。蔡曉東以大宗交易交易方式減持本公司股份不超過1357萬 股。這或許是近期最大的利空!

五、公司參股斗魚 斗魚搶占先機、直播業首個云游戲平臺上線,騰訊推動斗魚與虎牙合并

圈重點:公司董事長蔡東青大比例參股斗魚,其分別持有武漢斗魚網絡科技有限公司13.18%股權和廣州斗魚網絡科技有限公司38.25%的股權。

作為國內領先的游戲直播平臺,斗魚率先建立了業內首個云游戲平臺。目前,斗魚已在云端部署了最受斗魚用戶喜愛的近20款端游和30多款手游,囊括了最受玩家喜愛的DOTA2、絕地求生、魔獸世界、星際爭霸、王者榮耀、跑跑卡丁車、消消樂等。目前斗魚云游戲服務器已經遍布大型省會城市,穩定網絡下,用戶操作延遲僅為20-30毫秒,玩家不僅可以極速上手,更能獲得比傳統游戲更精良的畫質體驗。

斗魚云游戲業務負責人Golden表示,“目前我們已經搭建了運營服務平臺和賬號、數據監控流程,能夠跟蹤用戶體驗、游戲運行、流量資源等情況,快速做出運營調整。后續也會和直播場景做聯動,實現主播互動,進一步豐富直播場景,同時提供用戶更好的游戲娛樂體驗。”

機構認為,5G網絡的逐步普及,將提升游戲玩家對云游戲的參與度,驅動云游戲用戶規模快速增長。預計未來三年,中國云游戲用戶將保持較高的增長速率,至2021年云游戲用戶規模有望達3.73億人。而斗魚所處的游戲直播賽道,發展前景也不容小覷。尤其在疫情期間,眾多行業遭受重創,但斗魚的活躍度明顯提升,新用戶量也實現激增。據艾瑞《2019 年中國游戲直播行業研究報告》預測,2022年中國游戲直播平臺市場規模有望達到341.6億元。有分析認為,斗魚橫跨兩個市場前景巨大行業,前景可期。

斗魚平臺自身和主播的游戲帶購能力極強,也進一步為云游戲+直播未來商業模式探索提供了方向。

同時,“直播新戰事:騰訊推動斗魚虎牙合并,制衡B站、快手?”,已將讓奧飛娛樂飛的更高!

六、公司近期發布的玩具與嬰童兩大品類募資達7億元

我們看一下奧飛娛樂(002292)之前發布的一項定增預案 。公告顯示,公司擬募集11.03億元資金用于玩具產品擴產建設項目、嬰童用品擴產建設項目、奧飛歡樂世界樂園網點建設項目和全渠道數字化運營平臺建設。

這項定增預案中募資包括四個方向。其中,3.56億元用于玩具產品擴產建設項目,3.48億元用于嬰童用品擴產建設項目,2.57億元用于奧飛歡樂世界樂園網點建設項目,1.42億元用于全渠道數字化運營平臺建設。

從募資金額來看,玩具與嬰童為奧飛的兩大重要版塊。回歸老本行的奧飛娛樂,2019年財報也顯示出這兩大版塊,為公司營收業務重要來源。

在玩具業務方面,奧飛全年玩具銷售業務營收12.6億元,占總營收比重高達46.29%。

在嬰童端,以國內知名品牌“澳貝”為主,致力為0-3歲嬰幼兒提供專業益智玩具,暢銷玩具款式包括分齡搖鈴、床鈴、牙膠、布書等。2019 年公司嬰童端收入 8.38 億元,同比增加 21.75% ,占總營收比重的30.74%。

另外,據中玩協《2020年中國玩具和嬰童用品行業發展白皮書》顯示,2019年,國內市場玩具零售總額759.7億元,比上年增長7.8%,0-14歲兒童人均玩具消費323.4元,比上年增長8.0%。奧飛此次實行玩具產品擴產,擬投入3.6億元,則有利于填補玩具業務日益擴大的需求缺口。

資料顯示,2.57億元用于奧飛歡樂世界樂園網點建設項目,目前,奧飛娛樂有10家直營和7家加盟的奧飛歡樂世界室內兒童樂園。受二胎經濟影響,兒童樂園市場在快速增長,但疫情重創線下業務,大部分線下商場、樂園業務停擺, 即使產業巨頭迪士尼,美國關園兩個月僅門票損失就已超70億,樂園經濟恢復需要時間。

在財報中,奧飛的主題商業方面,在2020年奧飛歡樂世界的拓店選址將更偏向于西部、中部、西北等地區的2-4線城市。可以說,目前一二線城市兒童業態的快速發展已經呈現局部過度競爭的態勢,但是兒童業態在下沉市場空間還比較廣闊。

值得注意是,2018年,公司曾因計提資產減值準備當年巨虧16億元,雖然,2019年實現了扭虧為盈,凈利潤1.2億元,但資產負債表顯示,截至2020年3月31日,公司賬面仍有超過21億元商譽,若繼續計提減值,公司業績存在不確定性。

受疫情影響,奧飛娛樂2020年一季度陷入虧損。報告顯示,報告期內奧飛娛樂實現營業收入4.98億元,同比減少25.74%,凈利潤為虧損3930.3萬元,較上年同期減少166.53%。

在此前提下,奧飛選擇進軍電商直播,或許可以將全年業績損失降到最低。

疑點與熱點:奧飛娛樂進軍電商直播,能否帶來新的增長?

2020年魔幻開端,在疫情之下,奧飛娛樂就開始嘗試從現代商超渠道轉移到用淘寶、抖音、快手直播來帶貨。在3月,奧飛嘗試網上新品發布,雖然轉移是“被迫”的,但當下火熱的“短視頻+直播”已是2020年營銷的必選項,正在重構著人貨場的消費場景。

在奧飛娛樂此次募資11億元中,其中1.42億元用于數字化系統硬件采購、項目實施費等。

此外,奧飛官網也顯示,預計在未來公司與抖音、淘寶、快手等短視頻、直播平臺相關達人的“帶貨”合作模式,將成為公司母嬰玩具領域業務的重要拓展和組成部分。這樣不但可以為企業帶來潛在豐厚的投資回報,還可以提升爆品打造的成功率。

同時,艾媒咨詢的報告顯示,2019年中國在線直播用戶規模超5億,四成受訪的直播用戶會選擇購買明星或網紅電商直播推薦的產品。

此外,社交電商也在改變著用戶的購買習慣,購買產品更傾向朋友的推薦。據億邦動力2019年 《社交電商白皮書》顯示,目前國內社交電商已經成為僅次于自營電商、平臺電商后的“第三極”。值得特別注意的是,促使社交用戶在移動社交應用內購買產品的因素中,朋友或網友的分享推薦占到了61.4%。受新生代家長分享交流習慣影響,所選平臺社交、交互屬性強,因此社交門戶、短視頻直播等在該群體中廣受歡迎。

從行業角度來看,近年來,玩具企業不僅僅是單純制造企業,開始與動漫產業結合呈現泛娛樂化,不少玩具企業也在不斷尋求轉型升級。

雖然,疫情加速推動了奧飛娛樂線上化轉型的速度,或許可以減少疫情對公司全年的影響。但基于當下,消費線上習慣被養成,“直播帶貨”或許會常態化。

在全民直播的新賽道中,奧飛娛樂能否迎來新的曲線增長,讓我們拭目以待。目前,奧飛娛樂總市值達104.5億,流通市值62.64億!

七、風險:公司將面臨20多億的商譽侵蝕利潤的風險

這是一則來自《財說》對奧飛娛樂的分析,原文如下:

把自己定位為“東方迪士尼”的奧飛娛樂(002292.SZ)主題樂園剛想大展拳腳,就遭遇了疫情寒流。

奧飛娛樂披露的2019年業績報告顯示,報告期公司實現歸屬于上市公司股東的凈利潤1.20億元,同比扭虧為盈;然而營業收入27.27億元,同比減少3.97%。

這是奧飛娛樂上市以來連續第二年出現了營收規模的下滑。從2020年第一季度的形勢來看,奧飛娛樂營收恢復正增長的目標依然道阻且長。

奧飛娛樂今年面臨的危機又與過往不同。突如其來的疫情,除了上述提及的線下主題樂園外,玩具、嬰童用品業務和占其營收已超四成的海外業務也將面臨收縮風險。

公司一季度預計歸屬于上市公司股東的凈利潤虧損3500萬元-4000萬元,主要由于新冠疫情導致公司玩具、嬰童及線下終端銷售收入下滑。

圍繞IP為核心,奧飛娛樂的主營業務主要分為五大部分:內容創作及運營、玩具銷售、嬰童用品、游戲、其他業務。

在2019年年報的描述中,奧飛娛樂首次將“老本行”——玩具銷售列為主營業務的第二位。以影視類、電視媒體以及信息服務類的內容創作及運營業務上升為第一位。其背后正體現著公司愈擺脫“賣玩具”的標簽,逐漸轉型為IP內容管理運作體系的意圖。

在20多年的時間里,奧飛娛樂已打造了多個優質的動漫IP資源,包括K12領域(主要指幼兒園到中學年齡段)的“超級飛俠”、“喜羊羊與灰太狼”、“萌雞小隊”等。在K12以上領域中,以原創漫畫平臺“有妖氣”為依托,擁有“十萬個冷笑話”、“鎮魂街”、“雛蜂”等IP。

奧飛娛樂營收構成也正發生變化。公司有三大營收超10%的業務,玩具銷售、嬰童用品和影視類業務。

其中,玩具銷售占比在上市之初(2009年)高達88.56%,2018年這一業務首次低于50%,到2019年公司玩具銷售類占比已降至46.29%。

與此同時,公司2016年收購北美嬰童出行及耐用品公司babytrend后,新布局的嬰童用品業務在2019年已達三成占比。影視類業務占比14.32%。奧飛娛樂的游戲業務也在2019年首次被單列出來,占比在3.03%。

這種業務多元化對上市公司來說是個較好的趨勢,但即便如此,玩具銷售業務之地位依然對奧飛娛樂舉足輕重。

奧飛娛樂連續兩年營業收入規模的下滑,其主因便在于玩具銷售收入的銳減。2018年和2019年玩具銷售收入下滑幅度分別為29.54%和8.36%。年報稱,去年下滑的原因是公司戰略性的主動調整玩具業務品類結構,原潮流品類占比下調。

可見,奧飛娛樂若想保持較好的營收增長規模,老本行玩具業務仍不能松懈,更何況,這塊業務高達52.21%的毛利率,也是各業務中穩定且優異的。

分季度來看,奧飛娛樂四個季度營業收入表現較為平均,不過凈利潤卻是下半年遠遜于上半年。四個季度貢獻凈利潤分別為5907.84萬元、5174.17萬元、768.16萬元和159.88萬元。

尤其是扣除非經常性損益后的凈利潤,奧飛娛樂在去年第四季度再現虧損,為虧損1885.56萬元。

奧飛娛樂近年陷入了第四季度虧損的“魔咒”之中,這種季度的周期變化,在其上市后的很長一段時間里并不曾出現過,僅在近三年如此。

突如其來的疫情使得奧飛娛樂今年的形勢十分嚴峻。除了玩具及嬰童用品銷售受影響外,海外業務和主題樂園業務也將受到影響。而這兩塊本是奧飛娛樂今年最希望發力的業務。

“以IP為核心,內容為王”,“精品化”、“數字化”、“國際化”,在奧飛娛樂的“1+3”發展戰略中,“國際化”占有重要的一席之地。

奧飛娛樂已從內容創意、消費品研發、形象授權、發行網絡、銷售網絡、分支機構等方面,進行了全方位的國際化戰略布局。除2016年全資收購”babytrend”外,公司還在北美、歐洲等全球多個地區建立辦事處。截至報告期末,動畫發行網絡已覆蓋超過130個國家與地區,衍生品營銷網絡也隨之進一步擴大。

多虧了境外營收增長的擴大,奧飛娛樂去年的業績才不至于太難看。

年報顯示,奧飛娛樂2019年境外地區的營收占比首次突破了四成比例,達到45.75%。這一數據在2014年時才一成左右。

然而,今年的全球貿易形勢不容樂觀。2019年公司尚能以境外營收補足窟窿,若2020年境外業務裹足不前,甚至滑坡,奧飛娛樂又能拿什么來擴大規模呢?

另一方面,便是在去年列入“其他業務”中的主題樂園業務,這是戰略拓展業務,奧飛娛樂對此寄予厚望。

主題樂園業務分兩大塊。第一塊是室內主題樂園,奧飛娛樂打造了動漫主題親子樂園品牌——奧飛歡樂世界,并在2019年新開直營店3家,加盟店5家,截至報告期末全國共有17家門店。報告期,奧飛歡樂世界財務模型健康、穩定。

第二塊是室外主題樂園。效仿迪士尼樂園,奧飛娛樂還布局了室外主題樂園業務,已陸續取得進展。公司也已與多家合作伙伴洽談擬共同打造以其動漫IP形象為主題的沉浸式主題樂園區。

今年本是收獲期。重慶歡樂谷與奧飛娛樂攜手打造中國首個超級飛俠實景主題區,該項目已進入設計建設階段,預計將在2020年底正式落成。此外,公司已與碧桂園集團、新希望文旅集團、保利文旅、江西省旅游集團等多個國內文旅企業達成戰略合作關系。

公司表示,2020年公司在主題商業方面將逆勢而上,除了奧飛歡樂世界、奧飛動漫明星嘉年華、IP中庭主題嘉年華,還有超級飛俠迷你體驗站、主題零售店、樂迪飛車、機靈寵物車兒童駕校、主題酒店&親子主題房、萌雞小隊DIY樂園等。未來的一年里,奧飛歡樂世界的拓店選址將更偏向于西部、中部、西北等地區的2-4線城市。

疫情之下,奧飛娛樂的室外主題樂園能否順利推進,如期開園?開園之時,疫情是否過去,疫情對人們生活方式的影響是否猶在?這都是奧飛娛樂今年要面臨的問題。

危機總是“危”與“機”相伴。線下受阻,線上開花。奧飛娛樂也正追趕直播帶貨的風口。

疫情期間,奧飛娛樂同時啟用淘寶、抖音、快手直播,在今年春節以后,以大規模的導購員轉型線上直播帶貨的方式探索轉型。

不過,從一季度虧損擴大來看,靠這種方式在今年將奧飛娛樂的營業收入拉回正增長的軌道,還是有點難。

此外,還需要注意的是,2018年奧飛娛樂巨虧,主因在計提了9.4億元商譽減值。

然而,截至2019年報告期末,奧飛娛樂商譽賬面價值依然高達20.81億元,商譽賬面價值占總資產的33%,若后續并購公司業績未達預期,公司將繼續面臨商譽侵蝕利潤的風險。

如此多的信息量,作為散戶的我們,如何把握和定奪這只股票的買賣呢?

小編建議:

該票在階段底部,近2日交易量是前些日子的2倍,籌碼相對集中,上方還有10%左右的套牢盤空間,流通盤為中等數量。上一個交易日封板較為果斷,封單量很大。投資者要想在該票上獲得較大收益,建議跟主力隨波逐流,反復做T,高拋低吸!

【以上分析僅為個人觀點,不構成買賣依據!股市有風險,投資需謹慎】

自貢鳴山機械制造有限公司 ???地址:自貢市沿灘區衛坪鎮板倉工業園錦里路79號? 蜀ICP備18022916號-2-2???